보험으로 절세된다며 권유받으셨다면, 잠깐만 멈춰보세요

경영인 정기보험.

보험설계사 분들한테 들어보신 적 있으시죠?

법인에서 비용처리 되고, 나중에 환급금도 받아서 퇴직금처럼 쓸 수 있다?

거기다 상속세 재원도 된다면서요. 오… 혹하죠 진짜.

근데 현실은 다를 수 있어요.

생각보다 많은 분들이 ‘절세된다고 해서’ 가입했다가,

해지할 땐 "이게 뭐지…?" 하고 계십니다.

솔직히 처음엔 저도 궁금했어요.

"진짜 이게 절세가 되는 구조일까?"

"내가 법인 운영자라면 과연 들까?"

근데 하나하나 뜯어보니까 좀 이상한 거예요.

보험료는 비용처리 된다는데, 환급금은 통째로 ‘보험 수익’?

이거 어딘가 석연치 않죠.

오늘은 그래서!

✔️ 경영인 정기보험의 구조

✔️ ‘절세’라고 부르기엔 부족한 이유

✔️ 실무에서 생기는 실제 리스크들

이런 것들을 한 번 정리해보려고 해요.

그동안 비슷한 고민 해오셨다면, 이 글이 작은 참고가 되길 바랍니다.

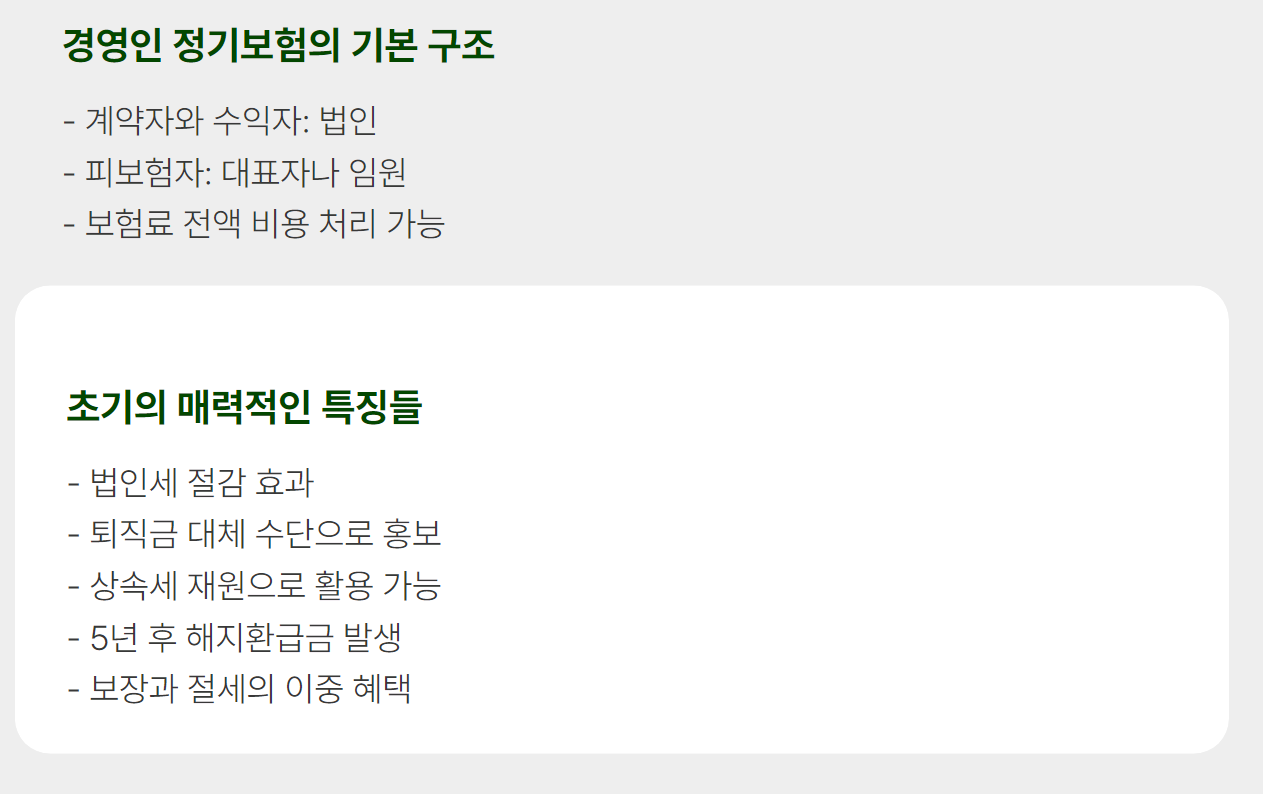

1. 경영인 정기보험, 겉으로는 좋아 보여요

처음 설명 들을 땐 진짜 매력 있어 보여요.

계약자도 법인, 수익자도 법인, 피보험자는 대표이사.

이렇게 맞춰서 세팅하면 보험료 전액이 ‘비용 처리’ 가능하다고 하죠.

즉, 법인세 줄일 수 있다는 얘기예요.

거기다 5년 지나면 해지환급금도 나온다니?

이게 무슨 만능 열쇠 같단 말이죠.

근데… 딱 여기까지가 ‘포장지’입니다.

속을 열어보면, 다소 불편한 진실들이 숨어있어요.

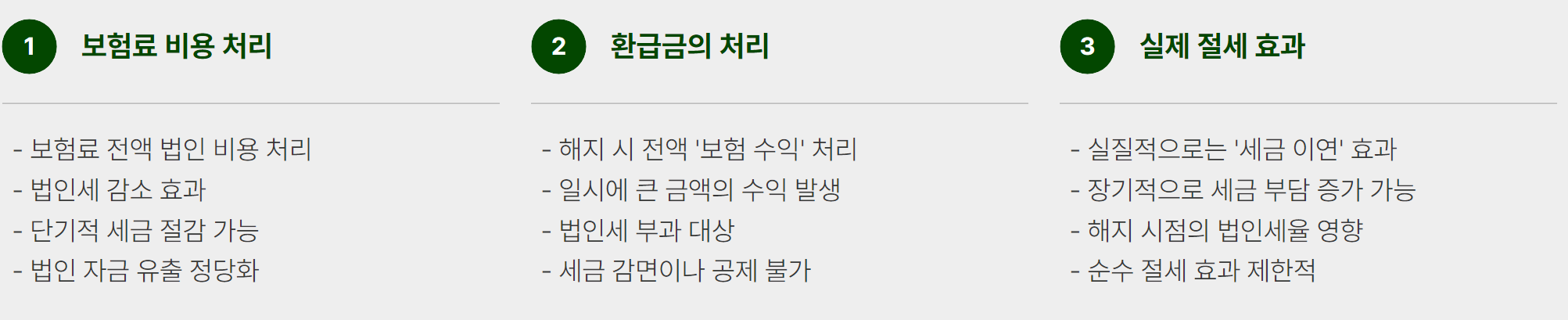

2. 환급금? 다 수익으로 잡힙니다

보험료 다 비용 처리했다고 좋아하고 있다가,

나중에 해지하고 환급금 받으면요?

그게 전부 ‘보험 수익’으로 잡혀요.

이게 진짜 문제예요.

처음엔 세금 줄었다고 생각했는데,

5년 뒤 1억 환급 받으면서 법인세가 왕창 붙어요.

그리고 그건 감면도 공제도 안 돼요. 그냥 생으로 나가요.

이건 절세가 아니라 ‘세금 이연’이죠.

게다가 경우에 따라선, 오히려 더 많이 내는 구조도 생겨요.

3. 퇴직금 용도로 쓰기엔 리스크가 너무 큽니다

설계사분들이 이 보험을 ‘퇴직금 저축용’이라고도 많이 얘기하죠.

10년 동안 유지하면 환급금이 쌓여서 퇴직금처럼 쓸 수 있다고.

근데요, 문제는 그걸 끝까지 유지하는 게 거의 불가능에 가깝다는 거.

통계적으로도 5년 이내 해지율이 50%가 넘어요.

사업이 힘들어지거나, 자금이 필요해지면 제일 먼저 손대는 게 보험이거든요.

그런 상황에서 해지하면 원금 손해 + 법인세 폭탄.

이걸 퇴직금이라고 말할 수 있을까요?

4. 상속세 재원? 좋아 보이지만 현실은 복잡

대표이사가 돌아가시면 상속세는 대부분 ‘현금’으로 내야 하잖아요.

그럼 이 보험이 좋은 해결책처럼 느껴질 수 있어요.

사망보험금 들어오니까요.

하지만 수익자가 ‘법인’이라 문제예요.

보험금은 법인 통장으로 들어오고,

그걸 가족이 쓰려면 퇴직금이나 배당금으로 꺼내야 되는데

여기서 또 세금, 세금, 세금이 줄줄이 나와요.

현금 마련은 되지만, 과정은 정말 복잡하고 피곤합니다.

5. 정말 유지할 수 있나요? 현실은 중도 해지

경영이 어려워질수록 고정지출 줄이고 싶어지잖아요.

근데 이 보험료, 보통 한 달에 200~300만 원씩 나가요.

1년에 3천 가까이죠.

이거 부담 안 되는 사람 거의 없어요.

결국 중도에 해지하게 되고,

그럼 환급금은 형편없이 적고,

세금은 환급된 만큼 또 따박따박 나가고…

이래저래 돈 잃고, 세금도 내고, 보험도 날려요.

6. 리베이트나 편법 가입은 진짜 조심하세요

이거 은근히 많은데요, 설계사 등록을 가족 명의로 해놓고

고액 리베이트 받는 방식.

이거, 세무조사 걸리면 게임 끝입니다.

근로소득, 상여처분, 법인세까지 3종 세트로 나와요.

심지어 이런 방식 때문에 실제로 조사받은 사례도 많았고요.

정상적인 목적이 아니라

‘잉여금 빼내기용’으로 설계되는 경우엔 더더욱 주의하셔야 해요.

세금보다 무서운 건, 나중에 남는 게 ‘아무것도 없다’는 거예요.

지금이라도 한 번 더 생각해보셔야 할지도 몰라요

경영인 정기보험. 처음엔 정말 솔깃합니다.

✔️ 보험료 전액 비용 처리

✔️ 퇴직금처럼 모을 수 있다

✔️ 상속세 대비도 가능하다

이 세 가지를 들으면 안 할 이유가 없어 보이죠.

그런데... 현실은 그렇지 않더라고요.

한 달에 수백만 원씩 빠져나가면서도,

정작 중도 해지하면 원금도 못 건지고,

해지 시점에 또 한 번 법인세 내야 하고.

결국 보험이 아닌 ‘복잡한 세금 구조’를 떠안는 셈이에요.

보험은 ‘보장’이 본질입니다.

사망, 사고, 질병에 대한 리스크에 대비하는 게 맞는 방향이죠.

퇴직금 모으고 싶으시면 퇴직연금.

현금 유동성 필요하시면 예금이나 CMA처럼 유연한 상품이 나아요.

보험을 세금으로 풀기 시작하면,

거기엔 늘 뭔가 이상한 ‘덫’이 숨어 있더라고요.

정말 내가 이 보험을 끝까지 유지할 수 있을까?

진짜 절세가 될까?

냉정하게 따져보셔야 할 타이밍입니다.

혹시 이 보험, 들어보신 적 있나요?

혹은 이미 가입하고 계신 분 계세요?

지금 어떤 생각 드시나요?

조금이나마 고민이 풀리셨다면,

댓글로 여러분의 경험이나 생각도 함께 나눠주세요 :)

같은 고민을 가진 분들끼리 도움이 될 수도 있으니까요!