뭐가 어떻게 바뀌는 건데? 애매하게 넘기면 나중에 진짜 후회함…😭

안녕하세요! 미래의 나를 위해, 지금 좀 귀찮아도 이건 꼭 알아둬야 할 정보 들고 왔습니다.🧾

사실 ‘연금’이란 단어만 들어도… 좀 지루하고, “그거 나중 얘기 아님?” 싶은 느낌 드실 수 있어요.

근데 말이죠? 이번 2025 연금개혁은 ‘그냥 그런 개편’이 아니에요.

진짜로, 우리 노후랑 직결되는 핵심 포인트들이 바뀌기 때문에

지금부터 제대로 알고 있어야 나중에 멘붕 안 옵니다 ㅠㅠ

특히 2030, 40세대라면 "아, 나랑 아직 상관없는 얘기지~" 하다가는

정작 연금 받는 시점에 "엥? 왜 이렇게 적지??" 하는 일이 생깁니다.

그래서 오늘은 복잡한 정책 용어 다 빼고!

진짜 핵심만, 알짜만, 이해 쏙쏙 되게!

2025년 연금개혁에서 달라지는 점 5가지를 싹 정리해드릴게요😊

어떤 것들이 어떻게 바뀌는 걸까?

이제부터 하나씩, 진짜 중요한 포인트만 쏙쏙 짚어드림다!

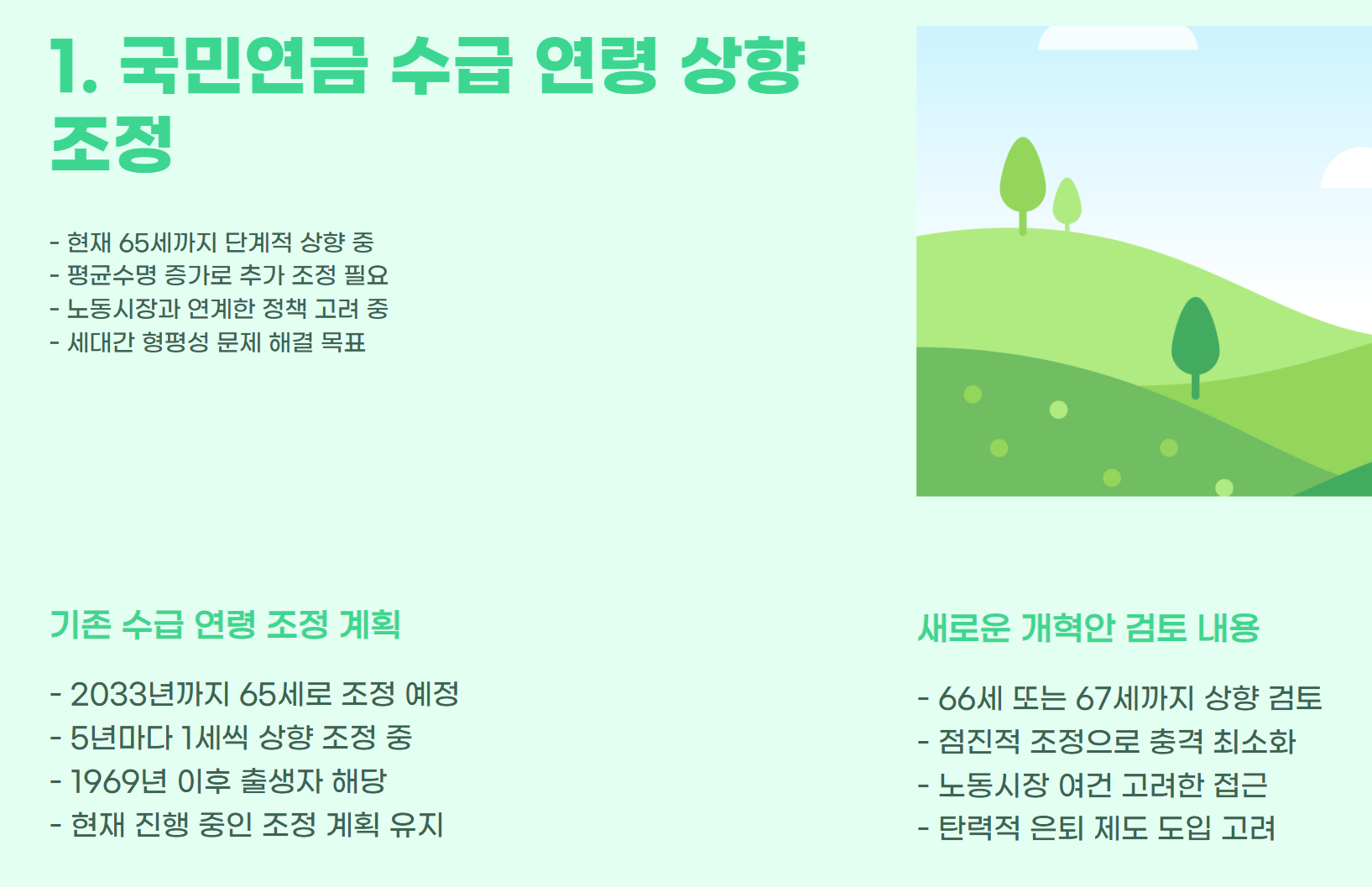

1. 국민연금 수급 연령, 또 올라간다고요…? 😩

맞습니다. 2025년부터 점진적으로 연금 수령 시작 나이가 올라갑니다.

기존에는 2033년까지 만 65세까지로 조정되던 흐름이 있었는데요,

이번 개혁안에서는 만 66세, 혹은 67세까지도 검토 중이라는 말이 심심치 않게 나오고 있어요.

결국 우리가 '연금 받는 시점'이 더 늦춰진다는 얘기죠.

평균수명이 길어졌다는 이유가 크지만...

사실상 “더 오래 일하고, 더 늦게 받으라”는 의미라 살짝 억울하긴 합니다ㅠㅠ

그래도 이게 현실이라면, 지금부터 노후 자산 플랜을 다시 짜야 안 당하겠쥬?

2. 보험료율 인상 확정… 매달 빠지는 돈 늘어납니다 💸

그동안 9%로 고정되어 있던 국민연금 보험료율, 이제 점진적으로 인상됩니다.

이게 무서운 게, 단순히 ‘조금 오르겠지' 수준이 아니라 최대 12~15%까지 오를 수 있다는 예측도 나와 있어요.

결국 월급에서 빠져나가는 돈이 많아진단 얘기인데…

적금 하나 더 든다고 생각하자니… 마음이 아픔 ㅠㅠ

어쨌든 ‘덜 내고 더 받는 구조’는 유지가 어려우니,

앞으로 실수령액에도 영향이 있다는 점, 꼭 챙겨두셔야 해요.

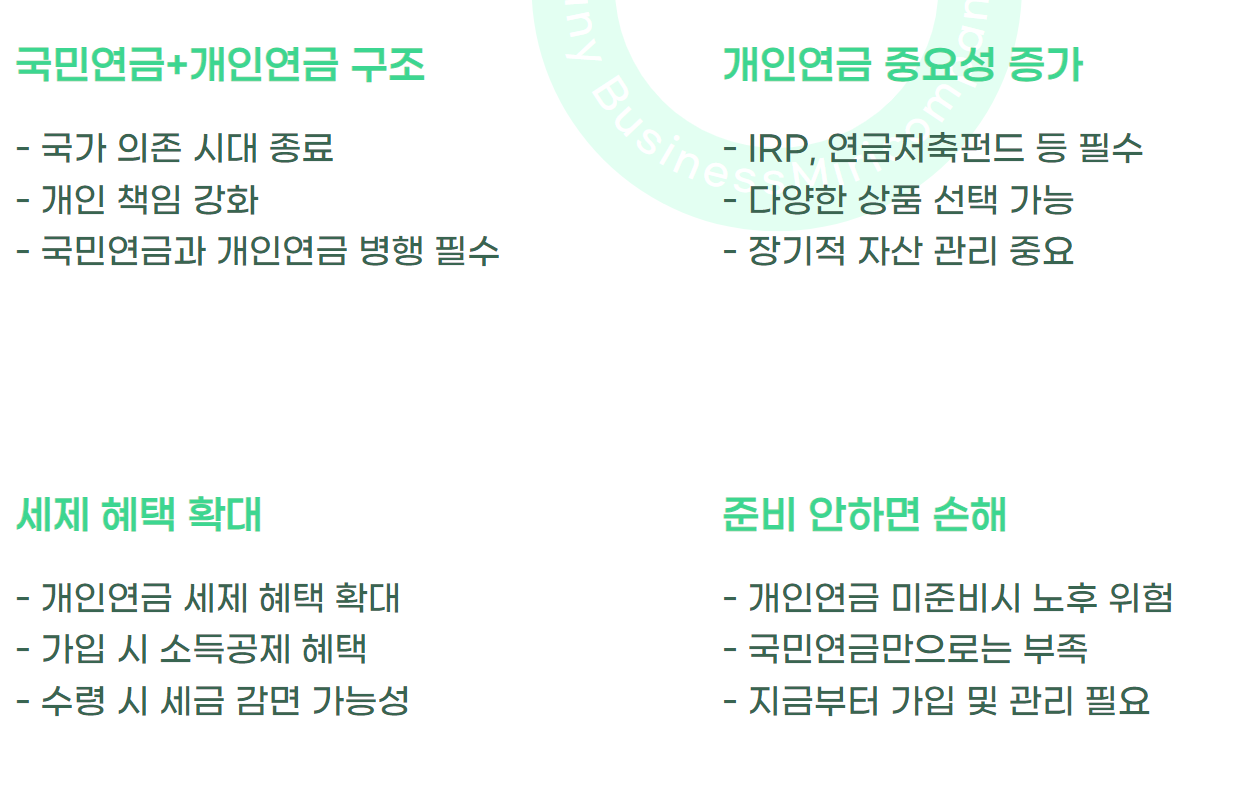

3. 개인연금 중심으로 재편 – 이젠 나만의 연금도 필수! 📊

국가가 다 해줄 줄 알았던 시대는 끝!

2025 개편안은 국민연금 + 개인연금 구조를 더 강화하는 방향이에요.

즉, “알아서 준비 안 하면 진짜 손해”라는 거죠.

IRP, 연금저축펀드 같은 상품들 이제는 거의 필수템이 되어가고 있습니다.

그리고 이 개인연금 상품에 대한 세제 혜택도 확 늘어날 예정이니,

지금부터 가입하고 꾸준히 굴리는 게 이득💡

국민연금 하나만 바라보는 건 위험한 전략이 되어가고 있어요!

4. 소득대체율 조정 – 받을 돈이 생각보다 적다?! 🥲

소득대체율이란, 은퇴 후 연금으로 받는 돈이 현직 시절 소득의 몇 %냐는 건데요.

현재 40% 수준이던 것이 이번 개혁으로 인해 조금 더 낮아질 수 있다는 이야기가 나오고 있어요.

즉, "어라? 난 그래도 한 100만원은 받겠지?" → 막상 받아보면 70~80만원인 상황...

특히 평균소득 이하인 사람들의 경우, 체감 타격이 더 큽니다.

이래서 국민연금 하나만 믿다간 낭패!

추가 자산관리, 준비해두셔야 합니다.

5. 연금 수령 방식 다양화 – 조기 수령? 일시금? 가능해짐! 🧾

요건 반가운 변화일 수도 있어요.

2025년부터는 연금 수령 방식이 더 유연하게 바뀝니다.

예전엔 무조건 나이되면 매달 쪼개서 받았는데,

이제는 조기 수령, 일시금 수령, 일정 기간 집중 수령 등

자기 상황에 맞게 옵션을 선택할 수 있게 된다는 거!

사업자금 필요할 때, 단기간 자금이 급할 때 등

여러 상황에서 유용하게 쓸 수 있어요.

다만, 너무 빨리 땡겨 쓰면 나중에 쪼들릴 수 있으니,

이건 진짜 신중하게 결정해야 해요😉

그러면 지금 내가 해야 할 건 뭔가요?

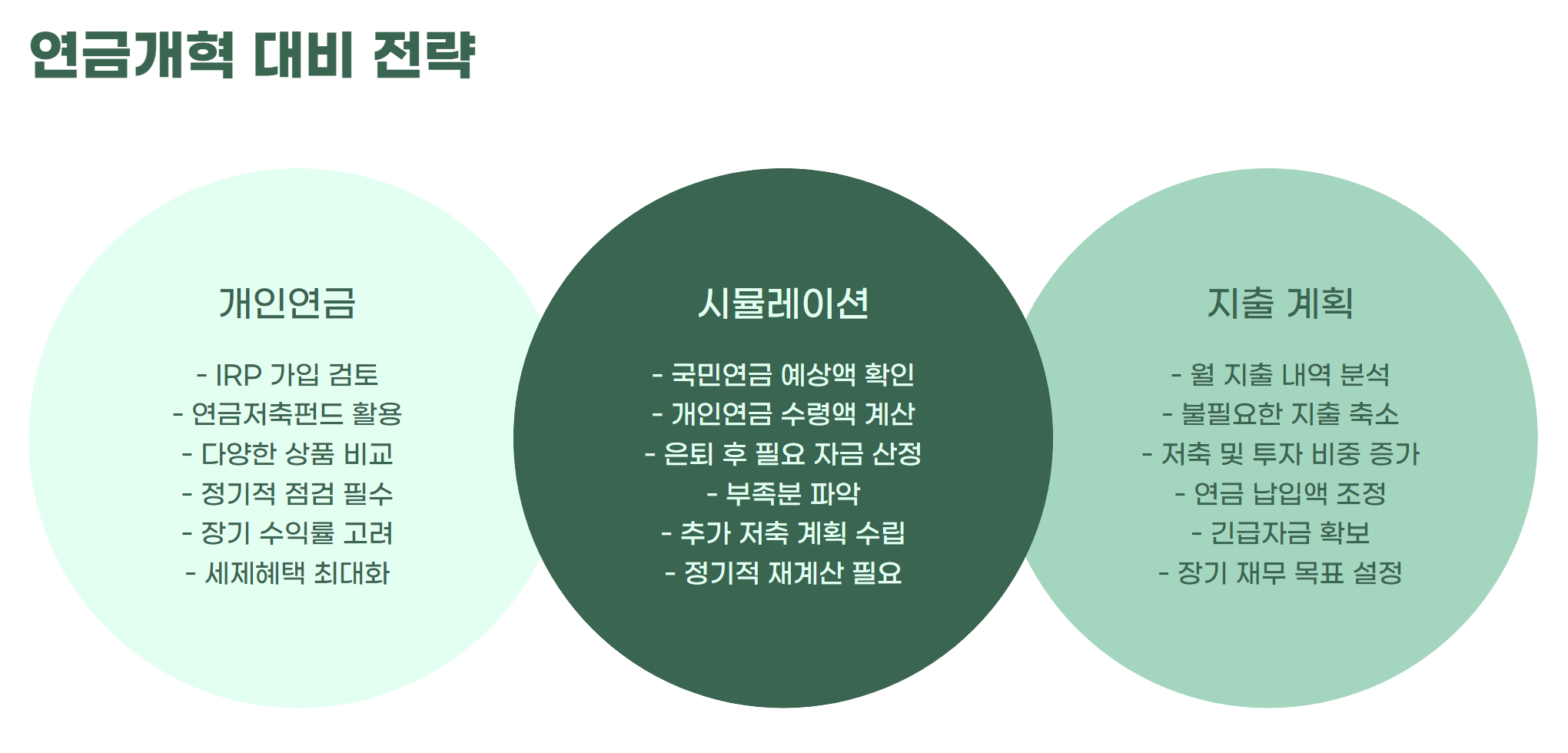

놓치기 전에 챙기자 – 지금 할 수 있는 3가지 📌

- 개인연금 가입 & 점검하기

IRP, 연금저축펀드 뭐라도 하나는 가입해두는 게 진짜 이득입니다.

소득공제도 되고, 수익률 좋은 상품 찾으면 국민연금보다 효율적일 수 있어요. - 지금 연금 수령 시뮬레이션 돌려보기

내가 만약 지금까지 낸 걸 기준으로 받는 금액이 얼마인지

국민연금공단 홈페이지나 ‘내 연금 알아보기’ 서비스 꼭 이용해보세요!

보고 나면 “이건 안 되겠다” 싶어서 진짜 준비하게 됩니다ㅋㅋ - 월 지출 플랜 다시 설계하기

보험료가 오르면 실수령액 줄어듭니다.

지금부터 월급 관리, 소비습관 점검 미리 해두면 나중에 덜 고생해요💡

한 문장 요약?

“연금, 더 늦어지고 더 적게 받는다… 그러니 지금이라도 제대로 준비하자!”

여러분 생각은 어떠신가요? 😊

이번 연금개혁, 솔직히 불만도 많고 걱정도 되죠…

그래도 현실이 그렇다면, 우리도 발 빠르게 움직여야 한다고 봅니다.

혹시 이미 개인연금 가입하신 분 있으신가요?

어떤 상품 선택하셨는지, 수익률은 어떤지 댓글로 꿀팁 공유해주시면

다 같이 도움 받을 수 있을 것 같아요! ㅎㅎ

“나는 이런 걸 하고 있다!”

“이건 진짜 비추다!”

여러분의 리얼 경험담 기다립니다🙌